令和3年度決算

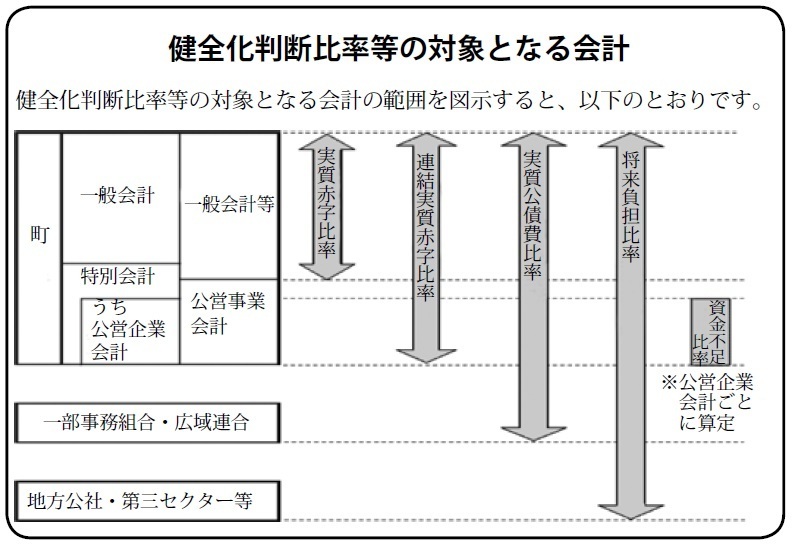

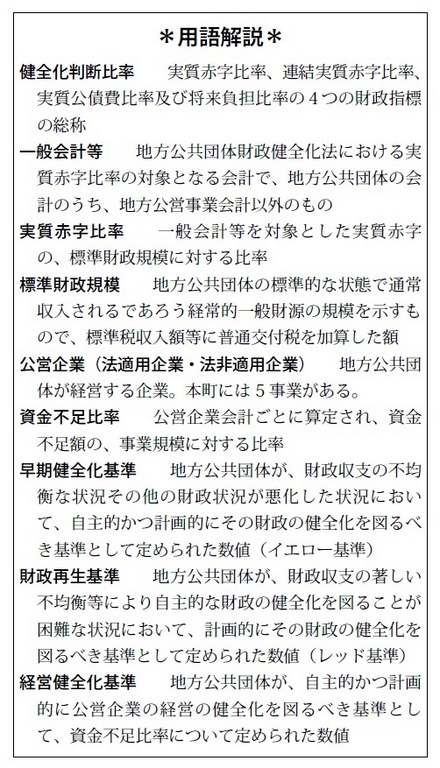

健全化判断比率の概要

この4つの指標には、「早期健全化基準」(黄信号)と「財政再生基準」(赤信号)が設けられています。指標のうち1つでも国の定める基準を超えると早期健全化団体となり、外部監査制度の導入や財政健全化計画等の策定義務などが課せられ、国・県の関与のもと財政健全化に取り組むことになっています。

①実質赤字比率 → 赤字額はありません。 町の一般会計等を対象とした実質赤字額の標準財政規模(町の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもの)に対する比率です。 福祉、教育、まちづくり等を行う町の一般会計等の赤字の程度を指標化し、財政運営の悪化の度合いを示す指標ともいえます。 ②連結実質赤字比率 → 連結実質赤字額はありません。 公営企業会計を含む町の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率です。 すべての会計の赤字や黒字を合算し、町全体としての赤字の程度を指標化し、町全体としての財政運営の悪化の度合いを示す指標ともいえます。 ③実質公債費比率 → 令和2年度と比較して0.2%増加し、令和3年度は11.0%で、基準の25%を下回っています。 町の一般会計等が負担する元利償還金及び準元利償還金の標準財政規模を基本とした額※に対する比率です。 借入金(地方債)の返済額及びこれに準じる額の大きさを指標化したものです。 地方公共団体財政健全化法の実質公債費比率は、起債に協議を要する団体と許可を要する団体の判定に用いられる地方財政法の実質公債費比率と同じです。 令和3年度決算も前年度決算に引き続き、実質公債費比率が18%を下回ったことにより、令和4年度は、起債発行時の県の許可が不要となり、県との協議で地方債発行ができます。 ※標準財政規模から元利償還金等に係る基準財政需要額算入額を控除した額(将来負担比率においても同じ) ④将来負担比率 → 令和2年度の89.9%から令和3年度は65.0%に減少し、基準の350%を下回っています。 地方公社や損失補償を行っている出資法人等に係るものも含め、町の一般会計等が将来負担すべき実質的な負債の標準財政規模を基本とした額に対する比率です。 町の一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の現時点での残高を指標化し、将来財政を圧迫する可能性の度合いを示す指標ともいえます。 資金不足比率の概要

→資金不足はありません。 町における公営企業会計ごとの資金の不足額の事業の規模に対する比率です。 公営企業の資金不足を、公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示す指標ともいえます。

|