|

平成20年度決算報告

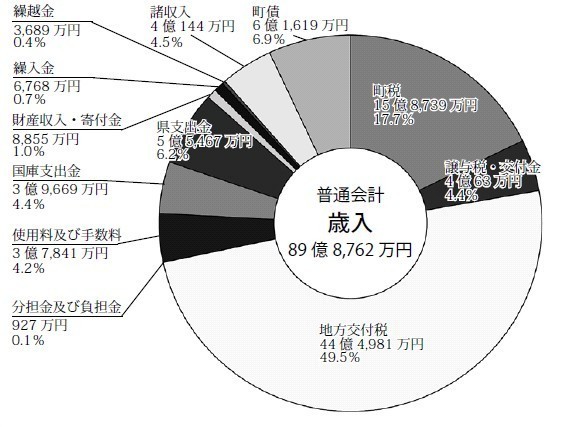

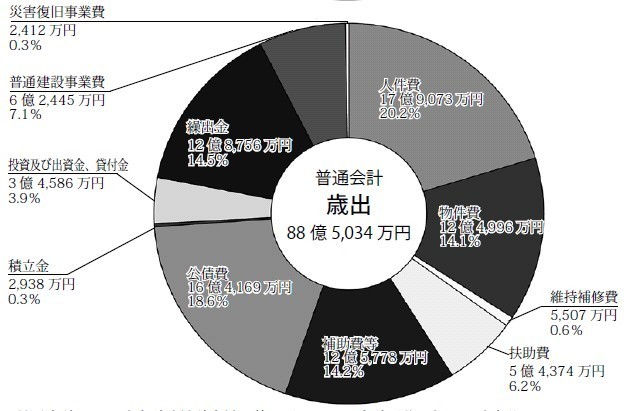

普通会計の平成20年度決算状況をお知らせします。歳入・歳出別内訳は次のとおりです。歳入総額は89億8762万円(対前年度比90.2%)、歳出総額は88億5034万円(対前年度比89.3%)となりました。歳入総額から歳出総額を控除したものから翌年度繰越財源(1億448万円)を控除した結果、3280万円の黒字決算となりました。 |

|

※普通会計とは、地方財政統計上統一的に用いられる会計区分。個々の地方公

共団体ごとの財政比較や統一的な掌握を行うための会計区分。 |

平成20年度歳入歳出の概要

【歳入】

平成20年度の景気悪化の影響により、町税は、前年比較で3105万円(△ 1.9%)の減収となりました。地方交付税全体では、対前年度比2億4797万円(5.9%)の増となりました。また、国・県支出金については、まちづくり交付金事業の観光交流センター整備事業、支所移転事業、温泉小学校改築事業等大規模事業が終了したことに伴い、国県支出金が大幅な減額となりました。繰入金は、財政調整基金繰入3700万円、宅地造成事業特別会計からの繰入金632万円、老人健康保健事業特別会計繰入金1760万円などを行いました。地方債は、発行を最小限とし6億1618万円(対前年比8億8897万円減)となりました。

以上の結果、歳入全体では平成19年度に比べて9億8093万円の減(対前年度比△9.8%)となりました。

【歳出】

歳出のうち義務的経費の中で、人件費は勧奨退職の実施や欠員不補充により職員数7名減、6049万円の減(△ 3.3%)となりました。扶助費は494万円の減(△0.9%)となりました。公債費については、対前年度比6097万円の増(3.9%)となりました。義務的経費全体としては対前年度比0.1%の減となりました。

また、投資的経費は、対前年度比10億3300万円の減(△61.4%)と大幅な減少となりました。これは、観光交流センター建設事業、多目的公園整備事業など大規模事業が減となり、一方で七釜ふれあいセンター改修事業、幼保一元化事業、消防ポンプ自動車購入など比較的規模の小さい事業を実施したことが減額の要因となっています。また、災害復旧事業費においては、対前年度比較1億3750万円の減(△85.1%)となりました。 |

【分析】経常収支比率は、94.1%で前年度対比0.1%改善されました。その要因は、公債費及び繰出金充当経常一般財源が大幅に増加したものの、普通交付税の増加や行政改革に伴う人件費、物件費、補助費などの削減により、経常収支比率が下降しました。

また、実質公債費比率は、当該年度を含めて3ヵ年の平均値であることから、平成20年度までの3ヵ年平均数値は18.8%となり、平成19年度までの平均数値から0.5%上昇しました。本町の財政構造は地方公共団体財政健全化法での早期健全化基準の25%を下回っており、財政的には健全な状態であるといえます。しかし、今後も最少の経費で最大の効果が発揮できるよう、歳出の削減に努めます。

用語解説

◇経常収支比率 町税、地方交付税を中心とする経常一般財源が、人件費、扶助費、公債費のような義務的経費にどの程度消費されているかによって、財政構造の弾力性を判断するもの。

◇公債費比率 公債費(町債の元利償還に必要な経費)に充当された一般財源の一般財源総額に占める割合。

◇起債制限比率 地方債の許可制限に係る指標として地方債許可方針に規定されたもの。20%以上なら起債制限が適用される。

◇実質公債費比率 地方債の許可制度が協議制度に移行したことに伴う新たな指標。25%以上35%未満の団体は一部起債の制限を受け、35%以上の団体は大幅な起債制限を受ける。

◇財政力指数 地方交付税法の規定により算出された数値の過去3ヵ年の平均値で、財源の余裕度を判断するもの。

◇実質収支比率 標準財政規模に対する実質収支額の割合をいう。

※標準財政規模とは、地方公共団体の一般財源の標準規模を示したもので、通常水準の行政活動を行う上に必要な一般財源の総量をいう。

※経常収支比率、公債費比率、起債制限比率、実質公債費比率は低い方が良いが、実質収支比率、財政力指数は大きい方が良い。

|

お問い合わせ

- 総務課|新温泉町役場本庁舎

-

〒669-6792 兵庫県美方郡新温泉町浜坂2673-1

0796-82-3111

0796-82-3054

メール

|