先端設備導入計画の認定申請(中小企業等経営強化法に基づく支援)について(令和5年度税制改正後)(お知らせ)令和5年度税制改正に伴うお知らせ

令和5年度税制改正に伴い、令和5年4月1日から新たな特例措置が開始されました。

新制度においては、令和7年3月31日までに受けた認定に基づき導入する設備が対象となります。 詳細については、経営サポート「先端設備等導入制度による支援」(中央企業庁ホームページ)(外部サイト)をご確認ください。 これまでの制度による先端設備等導入計画の認定を受けている事業者の皆さまへ

令和5年4月1日以降に追加の設備投資を予定されている場合には、新制度に基づく新規認定申請が必要になります。

令和5年3月31日までに認定の申請をした先端設備等導入計画について、変更申請等の手続、様式は令和5年4月1日改正前の規定が適用されます。令和5年3月31日までの制度についてはこちらからご確認ください。 制度の概要

新温泉町では、中小企業等経営強化法に基づく先端設備等導入計画の認定申請を受け付けています。

先端設備等導入計画の認定にあたっては、本町の「導入促進基本計画」に適合する必要があります。 町の認定を受けた事業者は、固定資産税の特例軽減等の支援措置や金融支援などを受けることができます。 ※新温泉町では、「導入促進基本計画」を策定し、令和5年4月1日付けで国の同意を得ました。 先端設備等導入計画策定の手引き・各種Q&A(中小企業庁)

先端設備等導入計画策定の際には、中小企業庁ホームページ等をご確認ください。

● 「先端設備等導入計画」等の概要(中小企業庁) ● 先端設備等導入計画策定の手引き(中小企業庁) ● 導入促進基本計画に関するQ&A、先端設備等導入計画に関するQ&A、固定資産税の特例に関するQ&A(中小企業庁) ● 認定経営革新等支援機関の一覧(中小企業庁) 認定を受けられる中小企業者

先端設備等導入計画の認定を受けることができる中小企業者は、中小企業等経営強化法第2条第1項に該当する方です。

(※2)自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。 (注)固定資産税の特例措置の対象となる中小企業者の要件が異なりますのでご注意ください。 先端設備等導入計画の主な要件

認定経営革新等支援機関の一覧(中小企業庁ホームページ) 税制支援(固定資産税の特例措置)

先端設備等導入計画の認定を受けた中小企業者のうち、一定の要件を満たした場合、固定資産税の特例措置を受けることができます。

特例措置を受けることができる対象者や対象設備等については、先端設備等導入計画の認定を受けることができる対象者や対象設備の要件と異なりますのでご注意ください。 対象要件

税務申告に際しては、納税書類に「投資計画に関する確認書の写し」「認定を受けた計画の写し」「認定書の写し」を添付してください。 金融支援(中小企業信用保険法の特例)

中小企業者は、先端設備等導入計画の実行にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等通常枠とは別枠での追加保証が受けられます。

ただし、金融機関及び信用保証協会の融資・保証の審査は、市区町村による先端設備等導入計画の認定審査とは別に行われます。認定を取得しても融資・保証を受けられない場合があります。 金融支援のご活用を検討している場合は、先端設備等導入計画を提出する前に。各都道府県の信用保証協会または(一社)全国信用保証協会連合会にご相談ください。 申請から認定の流れ

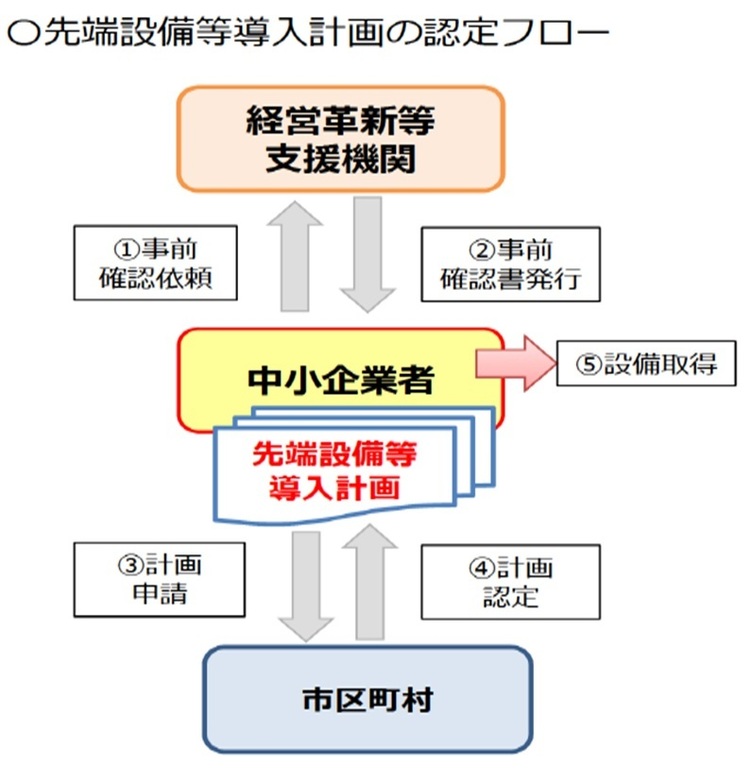

① 先端設備等導入計画を策定(中小企業者)

↓ ② 認定経営革新等支援機関(商工会等)の事前確認を受ける(「事前確認書」を取得) ↓ ③ 認定経営革新等支援機関(商工会等)に投資計画に関する確認を依頼する(「確認書」を取得)【※固定資産税の特例措置を受ける場合】 ↓ ④ 先端設備等導入計画に係る認定申請書のほか、必要書類を商工観光課に提出 ↓ ⑤ 先端設備等導入計画に係る認定書の発行を受ける ↓ ⑥ 先端設備等を取得する ※先端設備等については、先端設備等導入計画に認定後に取得することが必須です。認定前に取得された設備は認定対象外となりますのでご注意ください。 ↓ ⑦ 取得した先端設備等が固定資産税の特例の対象となる場合は、翌年1月に税務申告 新規申請

1 申請書類

・先端設備等導入計画に係る認定申請書 ・先端設備等導入計画に関する確認書(認定経営革新等支援機関の事前確認書) ・返信用封筒(A4の認定書を折らずに変更可能なもの。申請者の住所、氏名を記載し、返信用切手(申請書類と同程度の重量のものが送付可能な金額)を貼付したもの) ※提出された書類はお返しできません。必ずコピー控えを取ってください。 2 固定資産税の特例措置を受ける場合

上記書類に加えて、以下を添付してください。 ・投資計画に関する確認書(認定支援機関が発行) ※(別紙)基準への適合状況も添付してください。 ・従業員への賃上げ方針の表明を証する書面(特例率1/3の適用を受ける場合) ※賃上げ方針を計画内に位置づけることができるのは新規申請時のみです。 変更申請時に賃上げ方針を計画内に追加することはできません。 (所有権移転外リースの場合) ※固定資産税を負担するリース会社が特例を利用し、その軽減分をリース料から減額することで中小企業者等に還元する仕組みです。 ・リース契約見積書の写し(リース契約の場合に提出) ・(公社)リース事業協会が確認した固定資産税軽減計算書の写し(リース契約の場合に提出) <投資利益率に関する確認書(認定支援機関が発行)の発行手続きに関する書類>

・投資計画に関する関する確認依頼書 ・別紙(基準への適合状況) ・(参考)設備投資の内容(別紙) 変更申請

新温泉町から認定を受けた「先端設備等導入計画」を変更する場合(設備の変更や追加取得など)は、変更認定を受ける必要があります。

なお、設備の取得金額や資金調達額の若干の変更、法人の代表者の交代等、認定を受けた計画の趣旨を変えないような軽微な変更の場合には、変更申請の手続きは不要です。 また、変更申請の際に賃上げ表明の計画を追加することはできません。 1 申請書類 ・先端設備等導入計画の変更に係る認定申請書 ・先端設備等導入計画に変更認定申請に係る添付書類 ・先端設備等導入計画(変更後) ※認定を受けた「先端設備等導入計画」の内容を変更・追記する形で作成してください。 ※変更・追記した部分については変更点が分かるように下線を引いてください。 ・先端設備等導入計画に関する確認書(認定経営革新等支援機関の確認書) ※上記「新規申請 1 申請書類」の様式を用いてください。 ・旧認定書及び旧先端設備等導入計画の写し(認定後返送されたもののコピー) ・返信用封筒(A4の認定書を折らずに変更可能なもの。申請者の住所、氏名を記載し、返信用切手(申請書類と同程度の重量のものが送付可能な金額)を貼付したもの) ※提出された書類はお返しできません。必ずコピー控えを取ってください。 2 固定資産税の特例措置を受ける場合

上記書類に加えて、以下を添付してください。 ・投資計画に関する確認書(認定支援機関が発行) ※(別紙)基準への適合状況も添付してください。 (所有権移転外リースの場合) ※固定資産税を負担するリース会社が特例を利用し、その軽減分をリース料から減額することで中小企業者等に還元する仕組みです。 ・リース契約見積書の写し(リース契約の場合に提出) ・(公社)リース事業協会が確認した固定資産税軽減計算書の写し(リース契約の場合に提出)

|