|

平成18年度決算報告

普通会計の平成18年度決算状況をお知らせします。歳入・歳出別内訳は次のとおりです。歳入総額は103億7004万円(対前年度比84・4%)、歳出総額は101億6377万円(対前年度比86・7%)となりました。歳入総額から歳出総額を控除したものから翌年度繰越財源を控除した結果、5119万円の黒字決算となりました。( 翌年度繰越財源:1億5508万円)

※普通会計とは、地方財政統計上統一的に用いられる会計区分。個々の地方

公共団体ごとの財政比較や統一的な掌握を行うための会計区分。 |

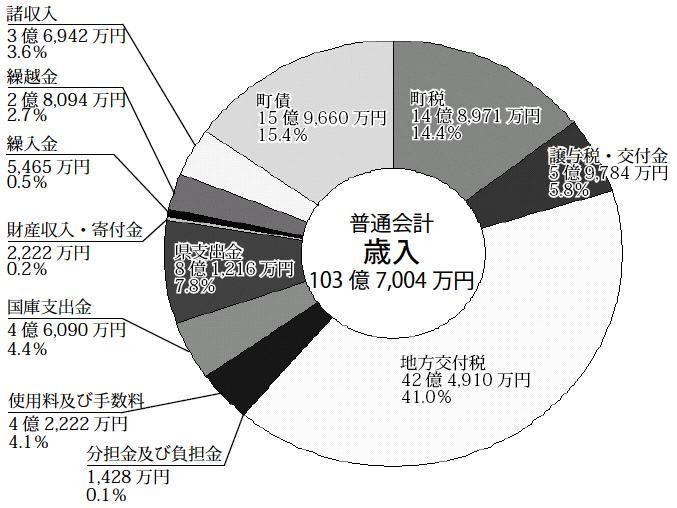

【歳入】

|

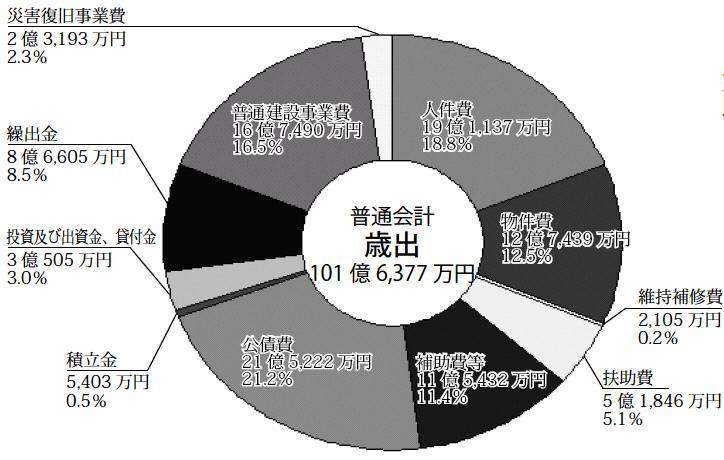

【歳出】

|

平成18年度歳入歳出の概要

【歳入】

町税は、町民税・軽自動車税が増となったものの、固定資産税・たばこ税・入湯税が減となり、全体で0・6%の減収となりました。地方交付税については、合併支援措置の減額及び記録的な少雪の影響で7・1%の減となりました。

また、国・県支出金については、大型補助対象事業が減となったことと、特に災害に係る補助金が大幅減となったため前年度に対して大きく減少しています。さらに、繰入金についても、平成17年度に多額の基金繰入を行ったため、比較すれば△93・3%と大きく減少しました。

以上の結果、歳入全体では平成17年度に比べて19億1831万円の減(対前年度比△15・6%)となりました。

【歳出】

歳出のうち義務的経費について、人件費は合併に伴う特別職及び職員数の減等により平成17年度に比べて8・4%減となりましたが、扶助費については民生費にかかる扶助費が増となっています。

借金の返済にあたる公債費は、公共用地取得等特別会計に係る町債の一括償還を行ったため、平成17年度に比べて22・8%の増となりました。

また、投資的経費については、平成17年度に比べて39・0%の減となりました。これは、総合支所建設事業、小学校施設整備事業などが増となったにもかかわらず、県営事業負担金・町営住宅建設事業・合併関連事業などの大型事業が減となったためです。特に、災害復旧事業費においては、△70・4%の大幅減となりました。 |

【分析】

経常収支比率については、普通交付税をはじめとする経常一般財源総額が減少し、逆に経常経費に充当された一般財源は、人件費及び物件費等が減となっているものの繰出金にかかる経常一般財源が増となったため、結果比率が上昇しました。また、実質公債費比率についても、普通交付税の減の影響及び公債費の増加により前年度から1.9ポイント上昇しましたが、基準値の18%未満となっています。

以上のとおり、本町の財政構造は弾力性が失われつつあり、硬直化が進行しています。 |

用語解説

●経常収支比率

町税、地方交付税を中心とする経常一般財源が、人件費、扶助費、公債費のような義務的経費にどの程度消費されているかによって、財政構造の弾力性を判断するもの。

●公債費比率

公債費(町債の元利償還に必要な経費)に充当された一般財源の一般財源総額に占める割合。

●起債制限比率

地方債の許可制限に係る指標として地方債許可方針に規定されたもの。20%以上なら起債制限が適用される。

●実質公債費比率

地方債の許可制度が協議制度に移行したことに伴う新たな指標で、18%未満なら借入の際に協議で足りるが、18%以上となると許可が必要となる。さらに25%以上なら起債制限団体となる。

●財政力指数

地方交付税法の規定により算出された数値の過去3ヵ年の平均値で、財源の余裕度を判断するもの。

●実質収支比率

標準財政規模に対する実質収支額の割合をいう。

※標準財政規模とは、地方公共団体の一般財源の標準規模を示したもので、通常水準の行政活動を行う上に必要な一般財源の総量をいう。 |

お問い合わせ

- 総務課|新温泉町役場本庁舎

-

〒669-6792 兵庫県美方郡新温泉町浜坂2673-1

0796-82-3111

0796-82-3054

メール

|